Возврат страховой премии при досрочном расторжении договора ОСАГО при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 13.04.2026 08:43

- Автор: Administrator

- Просмотров: 29595

Как известно, собственники автомобилей, соблюдая законодательство, обязаны страховать гражданскую ответственность (п. 1 ст. 4 ФЗ от 25.04.2002 №40-ФЗ). Напомним, что это требование распространяется как на физических, так и на юридических лиц. Для этих целей компании, имеющие на балансе свой транспорт, приобретают полисы ОСАГО. О том как организациям отразить оплату страховок и принять к расходам затраты по договорам ОСАГО мы писали ранее. А сегодня предлагаем ознакомиться с инструкцией для программы 1С: Бухгалтерия предприятия ред. 3.0 в ситуации, когда происходит досрочное расторжение договора ОСАГО, и страховая компания производит возврат средств за неиспользованный период. Перед практическим примером в программе 1С по традиции изложим теоретическую часть вопроса.

Особенности досрочного расторжения договора ОСАГО

Полный список всех случаев, при которых договор ОСАГО может быть досрочно прекращен, содержатся в п. 6.1 - 6.3 Положения Банка России «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» от 1 апреля 2024г №837-П.

Основные из них:

• смерть собственника ТС;

• ликвидация юридического лица-страхователя;

• ликвидация страховщика;

• утрата ТС.

При этом, страхователь вправе досрочно прекратить договор ОСАГО в случае:

• отзыва у страховщика лицензии на осуществление страхования;

• смены собственника ТС;

• призыва на военную службу в ВС РФ (полный перечень представлен в п.6.2).

Кроме этого, законом установлены основания, при которых страховая компания возвращает страхователю часть премии за неиспользованный период и при которых этого не делает (п. 6.4.). Так, например, страховку ОСАГО нельзя вернуть, если:

• страхователь просто передумал пользоваться услугами выбранной страховой компании;

• неиспользованный период настолько мал, что сумма к возврату составляет менее 23% (страховая компания всегда удерживает этот процент; 20% идут на расходы компании, 3% - отчисляется в РСА);

• юридическое лицо (собственник ТС) ликвидировалось.

В большинстве остальных случаев страховая компания возвращает страхователю часть страховой премии за неиспользованный период. При этом, возвращаемая часть рассчитывается за вычетом 23% от страховой премии.

Для досрочного расторжения договора следует обратиться в страховую компанию с соответствующим заявлением. В зависимости от причины расторжения договора страховая может истребовать различные подтверждающие документы – договор купли-продажи ТС, ликвидационный акт, акт утилизации, судебное постановление о гибели ТС и т.д.

Бухгалтерский учет

Возвращаемая часть страховой премии не признается доходами организации. Данное поступление средств расценивается как возврат аванса. Невозвращаемую часть страховой премии в размере 23% относят на прочие расходы (п. 11, 16 ПБУ 10/99).

Налоговый учет

Возвращаемая часть страховой премии не признается доходом с целью налогообложения (Письмо Минфина от 18.03.2010 №03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133). Невозвращаемую часть страховой премии в размере 23 % учитывают в составе расходов при расчете налога на прибыль.

Алгоритм действий для учета возвращённой страховой премии при досрочном расторжении договора ОСАГО в 1С: Бухгалтерии предприятия ред. 3.0

Рассмотрим одну из самых популярных причин расторжения договора ОСАГО – замена собственника ТС.

Условия примера будут такие:

ООО «Наша компания» применяет общую систему налогообложения. Автомобиль Renault Kangoo принадлежит компании на правах собственности и используется в основной деятельности для развозки товара по складам.

13.01.2026 - с расчетного счета организации произведена оплата в пользу ПАО СК Росгосстрах на сумму 9 000 руб. для оплаты по договору ОСАГО. Период действия страхового полиса – с 18.01.26 по 17.01.27.

12.05.2026 - ООО «Наша компания» продала автомобиль и направила в страховую компанию заявление о досрочном расторжении договора ОСАГО в связи со сменой собственника.

14.05.2026 - страховая компания осуществила возврат средств за неиспользованный период в размере 4 746 руб. 57 коп. на расчетный счет организации.

Шаг 1 – Учет досрочного расторжения договора ОСАГО

Напоминаем, что подробный алгоритм по учету полиса ОСАГО – от оплаты страховой компании до отражения затрат в учете - описан в нашей прошлой публикации. Останавливаться подробно на этих этапах уже не будем.

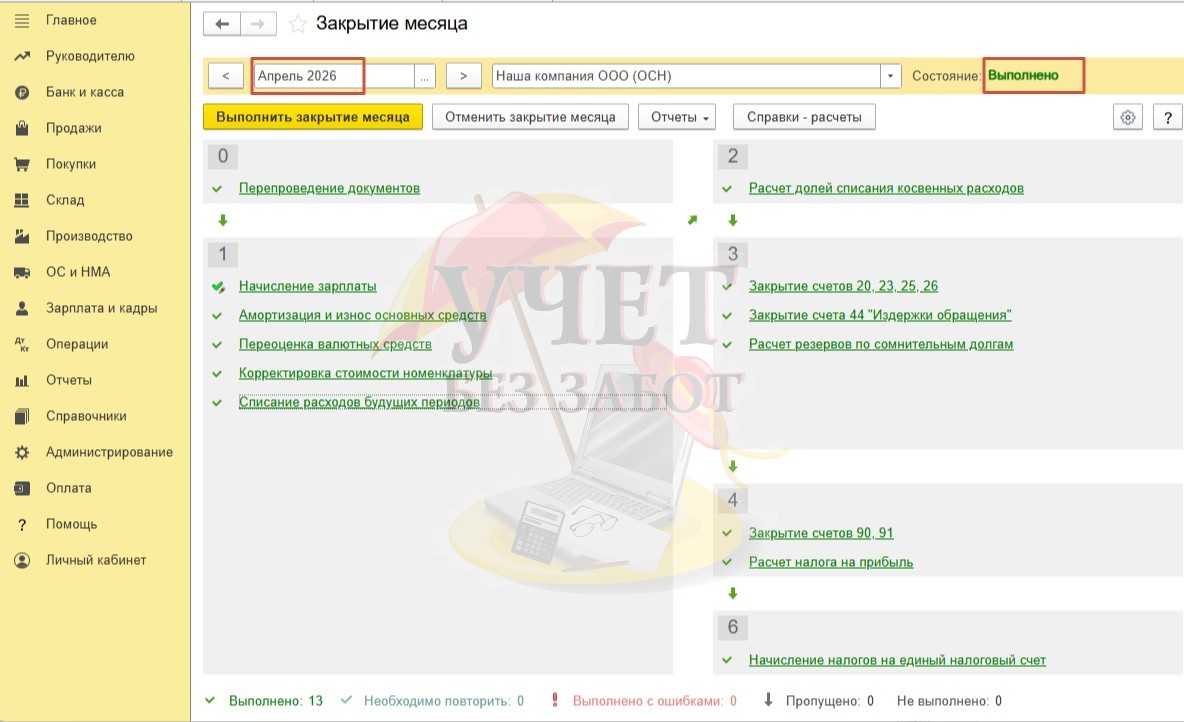

Сразу перейдем в раздел меню «Операции» - «Закрытие месяца». Проведем процедуру закрытия по апрель включительно. По условиям нашего примера это последний месяц перед месяцем, в котором произошло досрочное расторжение договора ОСАГО. В апреле договор еще действовал, а это значит, регламентная операция «Списание расходов будущих периодов» проводится в обычном порядке.

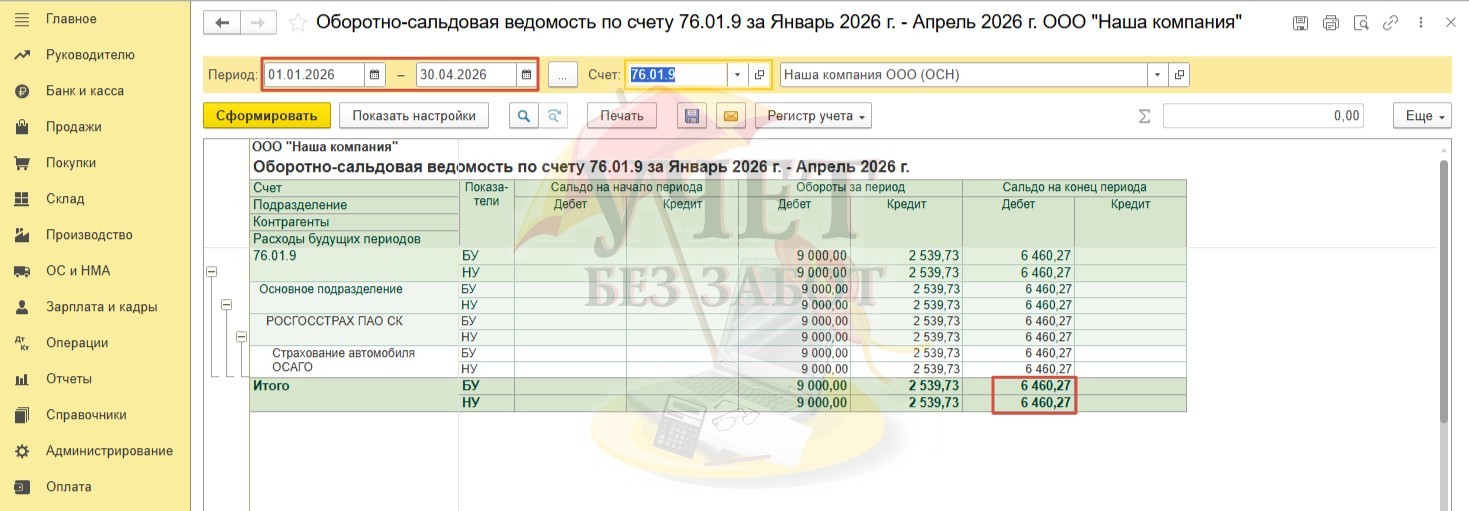

После этого в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету» сформируем оборотно-сальдовую ведомость по счету 76.01.9 по апрель включительно. Видим остаток по Дебету счета 76.01.9 в сумме 6 460 руб. 27 коп. Таким образом, мы зафиксировали остаток дебиторской задолженности на конец апреля.

Теперь произведем некоторые расчеты.

1. Вычислим сумму страховых затрат за месяц, в котором произошло досрочное расторжение договора ОСАГО. Расчет произведем пропорционально дням использованного периода. То есть:

9 000/365 * 12 = 295 руб.89 коп., где:

9 000 - полная сумма страховой премии, уплаченная страховой компании;

365 – дней в году;

12 – количество использованных дней в месяце, в котором произошло прекращение договора ОСАГО (срок с 01.05 по 12.05).

2. Вычислим невозвращаемую часть страховой премии (23%):

(6 460,27 – 295,89) * 23% = 1 417 руб. 81 коп., где:

6 460,27 – остаток по счету 76.01.9 на конец апреля;

295,89 – сумма страховой премии за май;

23% - фиксированный процент удержания страховой компании.

Теперь, используя исчисленные значения, перейдем к отражению данных в программе.

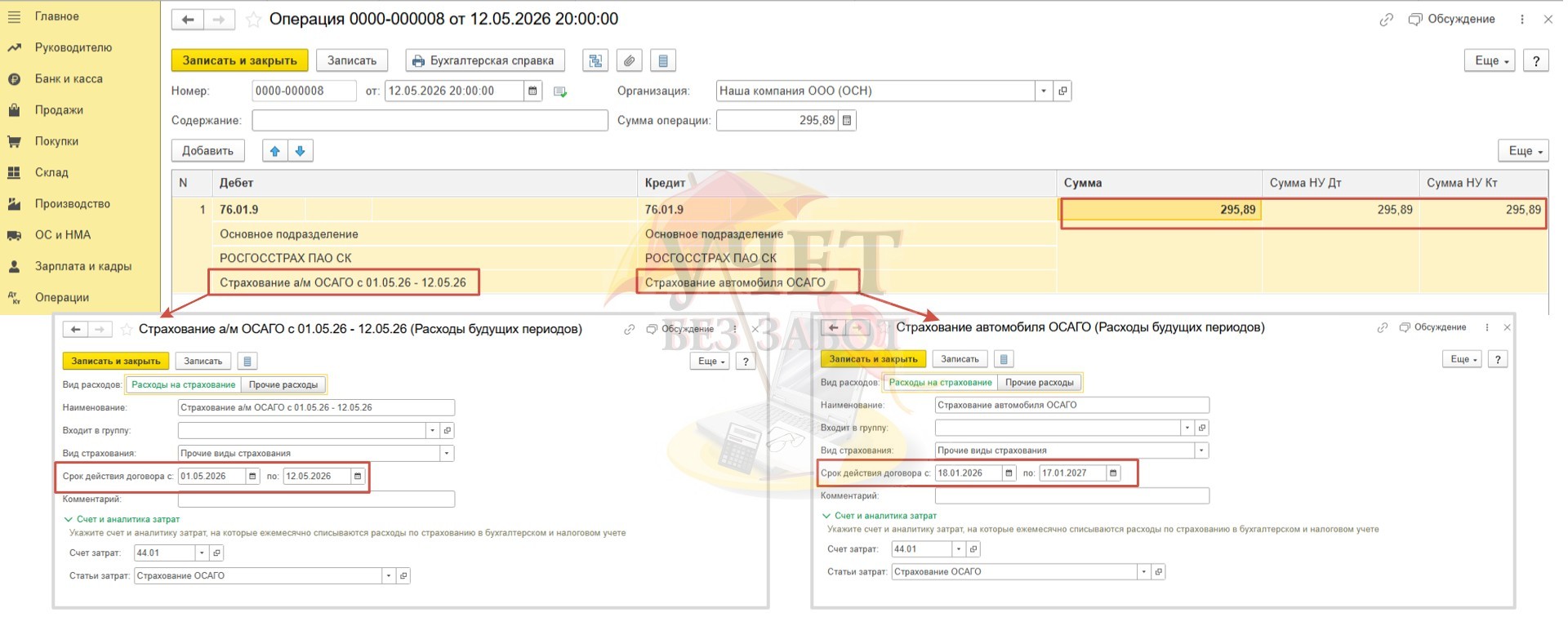

Для этого создадим новый документ «Операция» в разделе меню «Операции» - «Операции, введенные вручную».

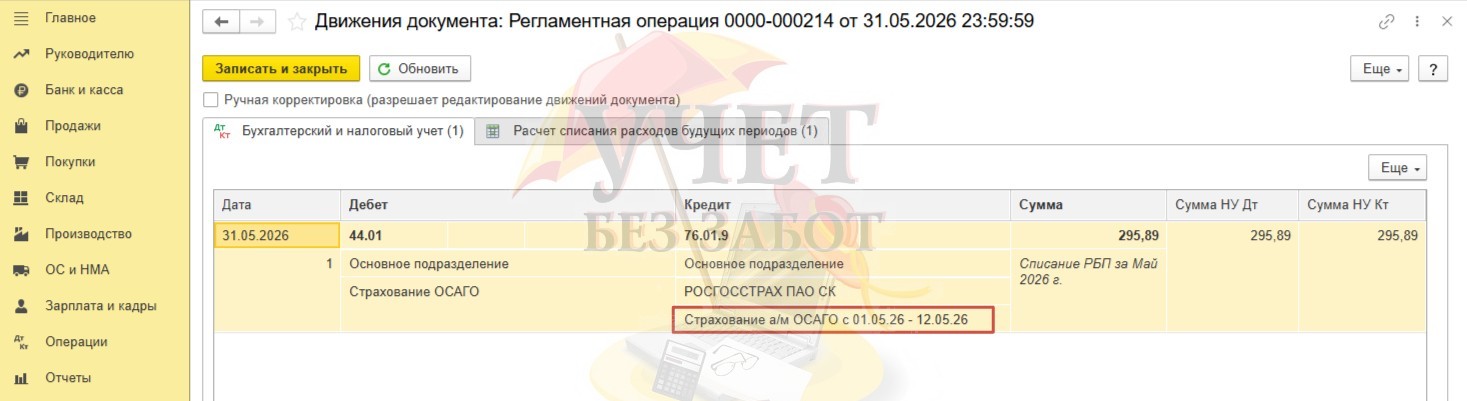

Сделаем запись Дт 76.01.9 Кт 76.01.9 на сумму страховой премии за используемый период в мае в соответствии с представленным выше расчетом.

При заполнении третьего субконто по Дт счета 76.01.9 необходимо создать НОВЫЙ элемент справочника «Расходы будущих периодов» со сроком действия в месяце досрочного прекращения договора ОСАГО.

При заполнении третьего субконто по Кт счета 76.01.9 необходимо выбрать элемент справочника «Расходы будущих периодов», который был зарегистрирован в программе при первоначальном приобретении страховых услуг.

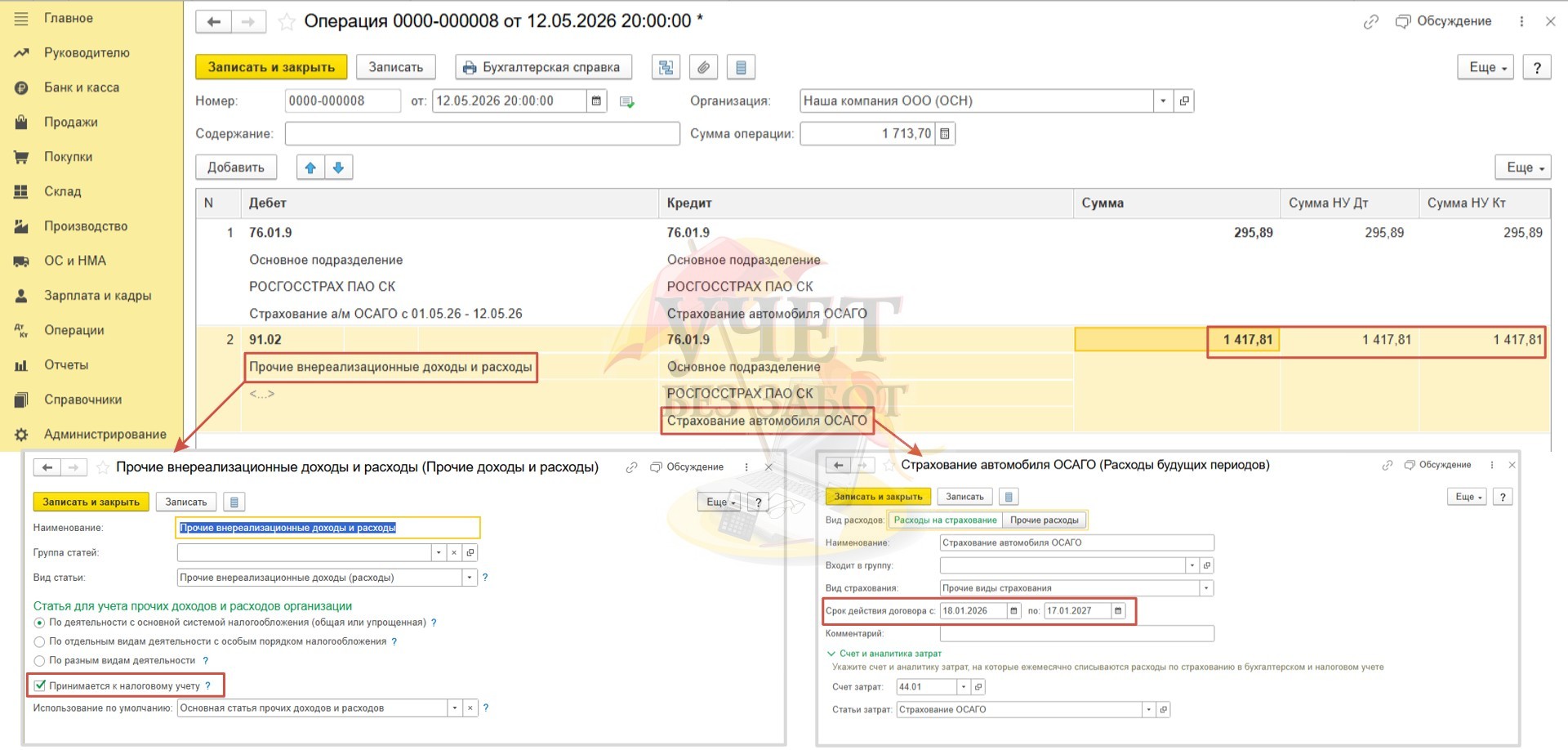

Сформируем вторую проводку Дт 91.02 Кт 76.01.9 на сумму невозвращаемой части страховой премии в размере 23% в соответствии с расчетом, представленным выше.

При этом для счета 91.02 нужно выбрать вид расхода, который принимается к налоговому учету. При заполнении третьего субконто по Кт счета 76.01.9 необходимо выбрать элемент справочника «Расходы будущих периодов», который был зарегистрирован в программе при первоначальном приобретении страховых услуг.

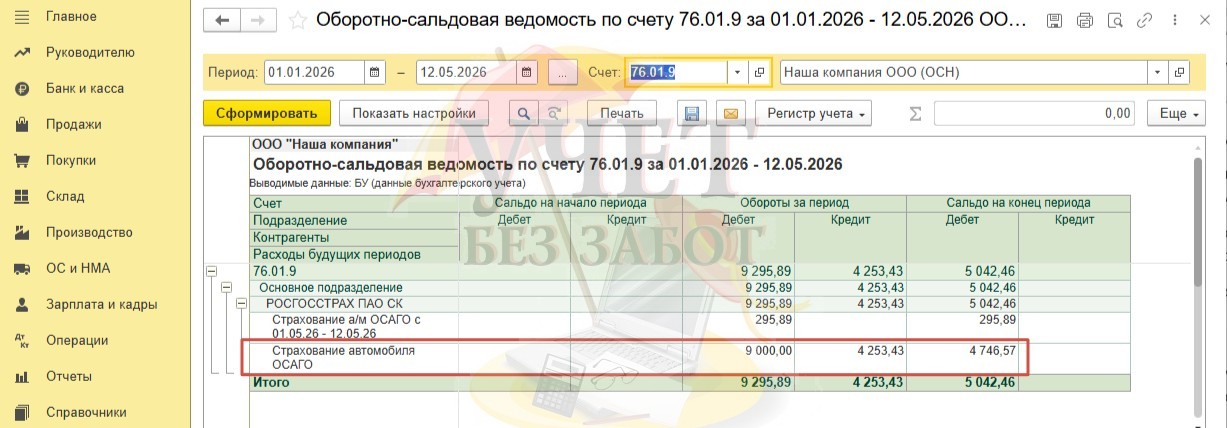

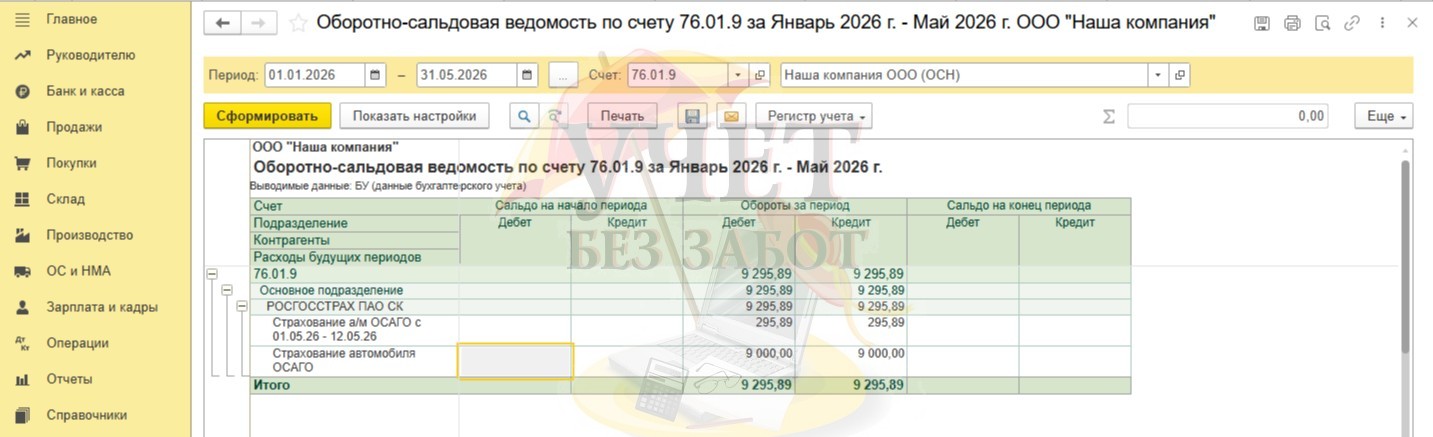

Переформируем оборотно-сальдовую ведомость по счету 76.01.9. В результате проведенных действий видим сальдо в размере 4 746 руб. 57 коп. по элементу справочника «Расходы будущих периодов», созданному изначально. Эту сумму ожидаем получить от страховой компании.

Как быть, если заявление на расторжение договора направлено в страховую компанию не в день события, а позже?

Обратите внимание, по условиям нашего примера страхователь обратился с заявлением о досрочном расторжении договора в день смены собственника. Возможно, в вашем случае заявление в страховую компанию было направлено позднее. Тогда сумму страховой премии, приходящуюся на дни с даты, следующей за датой, в котором произошла смена собственника, до дня подачи заявления к расходам можно принять только по данным бухгалтерского учета. В налоговые расходы такую сумму принимать не рекомендуется.

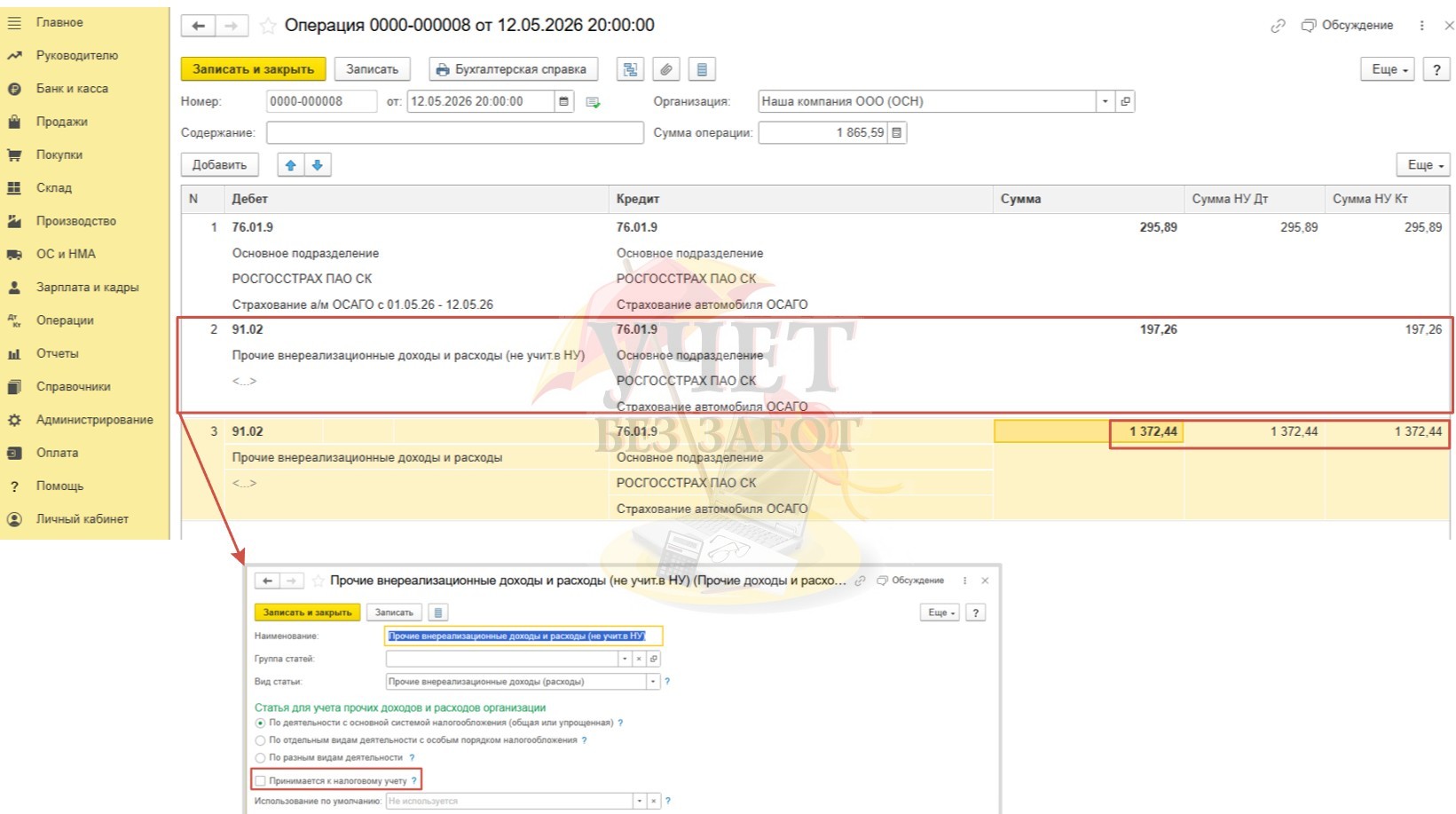

Давайте немного отступим от хода нашего примера и предположим, что заявление на расторжение договора было подано не 12.05.26, а 20.05.26. Тогда документ «Операция, введенная вручную» должен быть составлен таким образом:

Первая проводка остается без изменений. Второй проводкой необходимо списать страховую сумму на не принимаемые к налоговому учету расходы за период с 13.05 по 20.05 (9 000/365 * 8 = 197,26). Третья проводка будет иметь меньшую сумму из-за пересчета ((6 460,27 – 295,89 – 197,26) * 23% = 1 372,44).

Соответственно, сумма к возврату от страховой компании будет меньше и составит 4 594 руб. 68 коп. (6 460,27 – 295,89 – 197,26 – 1 372,44 = 4594,68).

Вернемся к изначальному примеру.

Шаг 2 – Возврат страховой премии за неиспользованный период

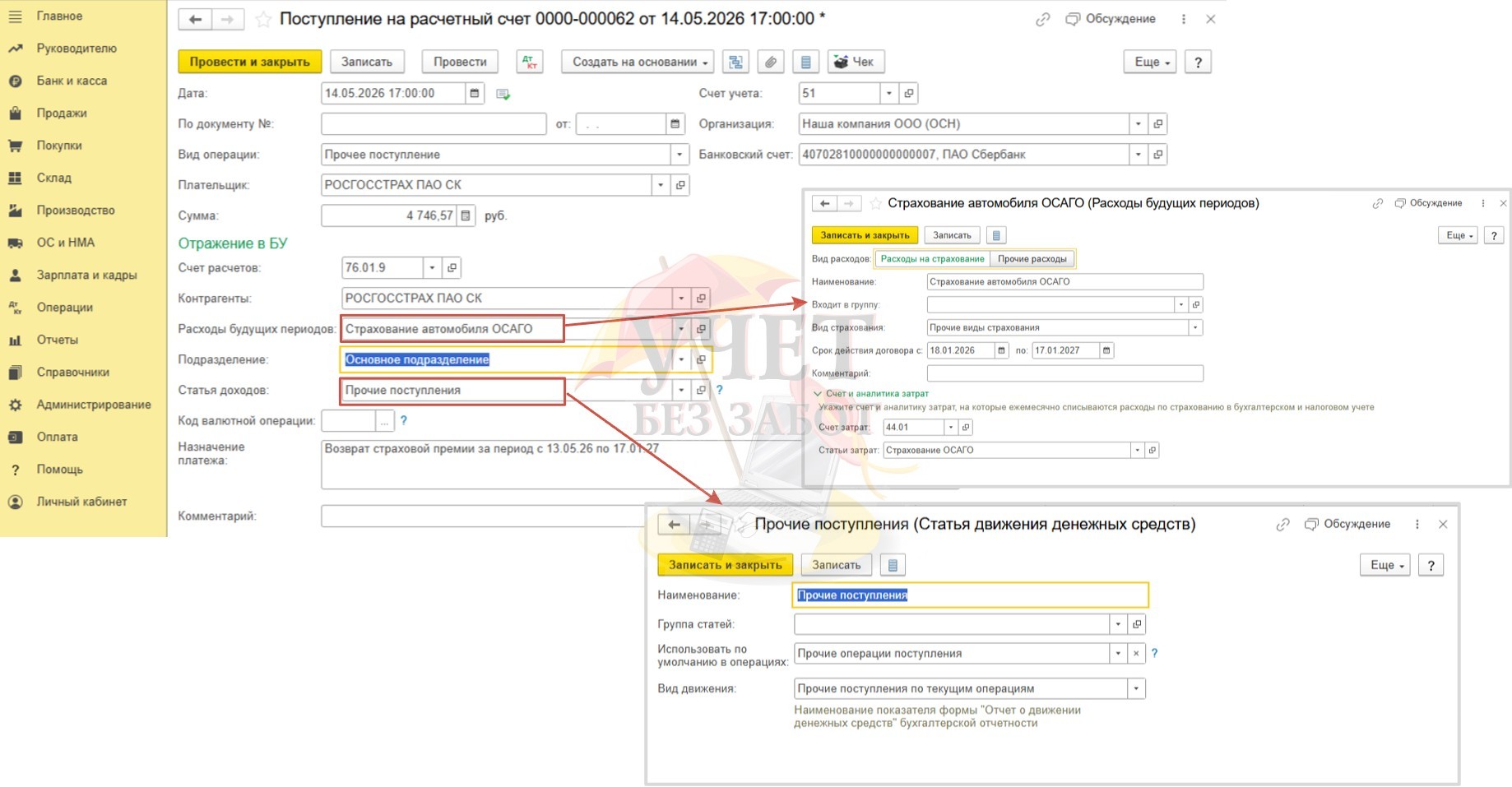

В разделе меню «Банк и касса» - «Банковские выписки» создадим новый документ «Поступление на расчетный счет» с видом операции «Прочее поступление» на сумму поступивших денежных средств. В качестве счета расчетов будем использовать счет 76.01.9. При этом выберем субконто «Расходы будущих периодов» с первоначальным сроком действия. В поле «Статья доходов» выберем статью с видом движения «Прочие поступления по текущим операциям».

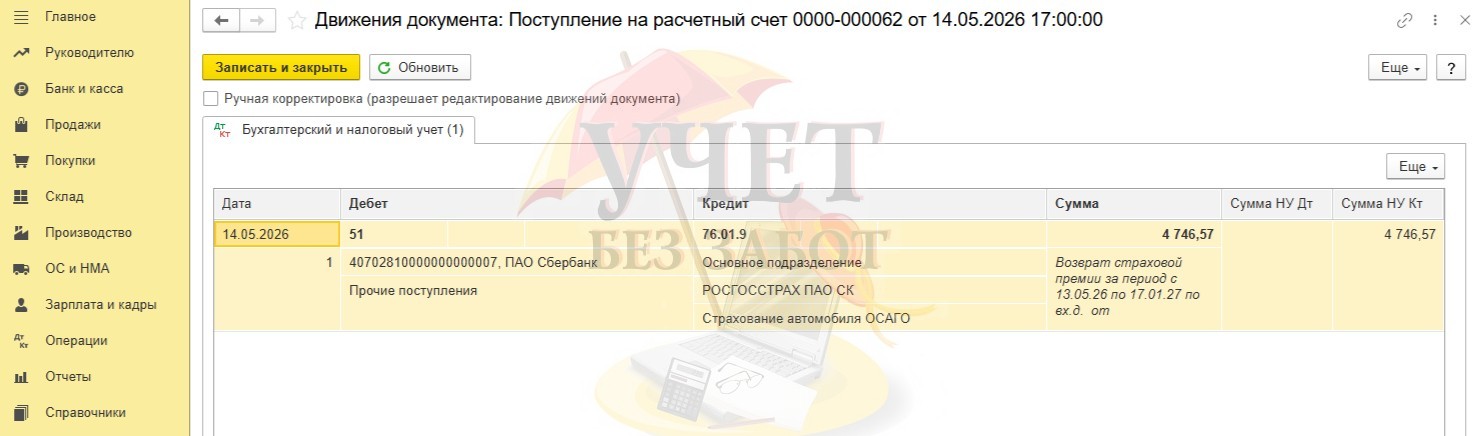

При проведении документа счет 76.01.9 по элементу справочника «Расходы будущих периодов», созданному при приобретении страховки, закрывается.

Убедимся в этом, сформировав оборотно-сальдовую ведомость по счету 76.01.9. Операции проведены корректно. Сальдо отсутствует.

Шаг 3 – Отражение затрат в учете

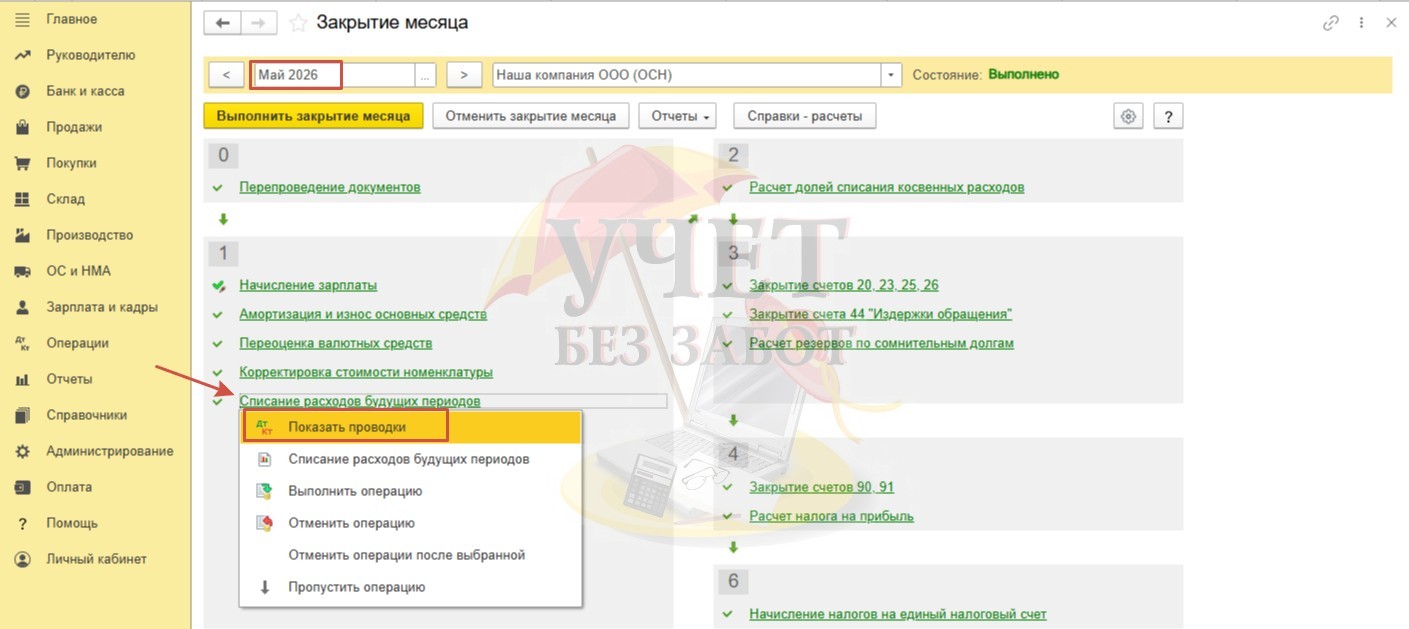

Для того чтобы сумма страховой премии за дни месяца, в котором произошло расторжение договора, была отнесена на затратный счет, проведем процедуру закрытия месяца в разделе меню «Операции» - «Закрытие месяца».

Проверим проводки по операции «Списание расходов будущих периодов».

Программа списывает сумму на затратный счет с нового элемента. Срок его действия приходится на использованные дни месяца, в котором произошло расторжение договора.

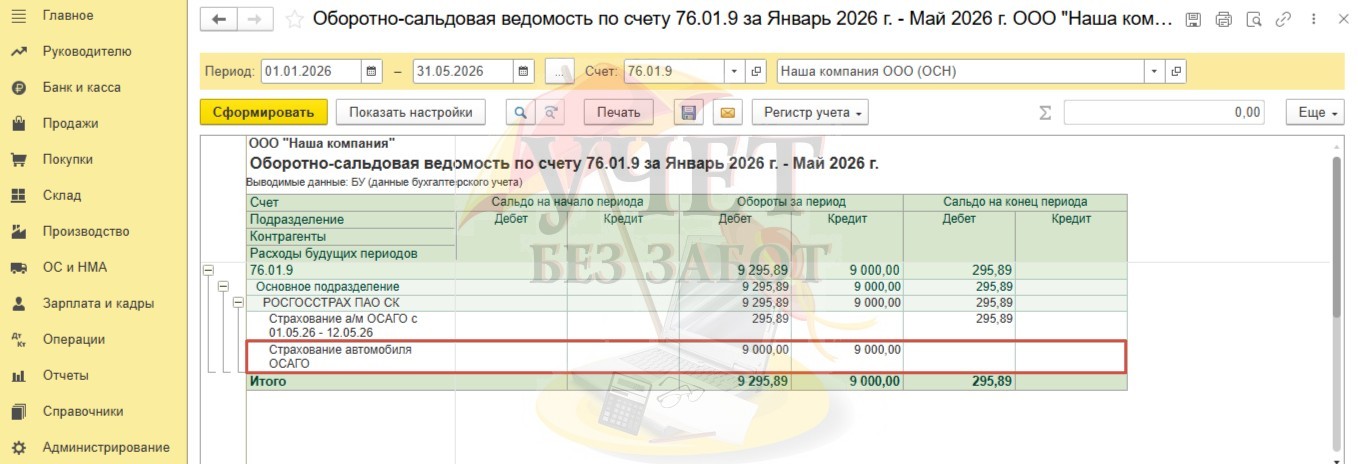

Для контроля обязательно сформируйте оборотно-сальдовую ведомость по счету 76.01.9. Сальдо должно отсутствовать по двум элементам справочника «Расходы будущих периодов».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Спасибо!

Марина, добрый день. Да, вы правы, если машина больше вам не принадлежит, то принимать расходы по страховку вы не можете.

При переуступке лизинга осталась сумма по полисам ,мне ее списать не принимая в ну?

Елена, здравствуйте.

Расходы в сумме страховой премии, уплаченной по договору ОСАГО, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 5 п. 1 ст. 253 НК РФ), в пределах страховых тарифов, установленных законодательств ом РФ (п. 2 ст. 263 НК РФ). Сумма страхового взноса, уплаченная единовременно, признается в расходах равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

По мнению Минфина России (письма от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133) , в случае досрочного прекращения договора ОСАГО по основаниям, предусматривающ им возврат части страховой премии за неистекший период действия договора, возвращенная страховщиком сумма не признается доходом у страхователя. А невозвращенную часть страховой премии, приходящуюся на неистекший срок договора, можно учесть в расходах для целей исчисления налога на прибыль. Часть страховой премии, которая приходится на неистекший период договора и может быть возвращена страховщиком, учесть в расходах нельзя. Это касается и части страховой премии, приходящейся на период с даты наступления события до даты подачи страховщику заявления о досрочном прекращении договора ОСАГО, если договор прекращает свое действие по основаниям п. 1.14 Правил № 431-П.